生命保険相談

個人向け生命保険のポイント

保険に入る目的は?

保険の見直しや新規加入のときに、まず考えることは、「加入目的」。

どのような不安があるのか、その不安を解消するためにどんな保険があるのかが大事。

加入目的を大きく分けると以下の5つ。

①現役期間の死亡保障:その人の収入がなくなった場合に家族が困らないように。

②葬儀費用の死亡保障:最低限の整理資金として準備しておく。

③医療保障:病気やケガのときに出費に備える。

④ガン保障:特に大きな病気で治療費や収入減に備える。

⑤貯蓄や運用:貯蓄目的やまとまった資金の運用目的。

以上の5つの中で、今自分にとって必要な保障は何かを考えてみましょう。

目的にあった保障の種類は?

目的が決まったら、それに合う保険の種類を決めていきます。

目的別に該当する保険種類は以下の通りです。

①現役期間の死亡保障:定期保険、収入保障保険

期間が決まっている、保障額は大きくなる、掛け捨てで保険料は安く、という観点から

定期保険や収入保障保険が該当します。

定期保険は死亡時に一時金が出る保険、収入保障保険は家族に対して毎月お給料のよう

に給付される保険です。

一般的に60歳・65歳までの保険期間で、月額数千円の保険料、千万単位の死亡保険

をカバーするものです。

②葬儀費用の死亡保障:終身保険、長期定期保険

保険金額は200~500万位で保障が長期間継続するもの。

終身保険の場合、いつかは必ず出る・掛け捨てではないということから上記①よりも

死亡保険金に対する保険料は高めになります。

支払総額よりも死亡保険金の方が大きくなるので、必ず残したい金額がある場合には

貯蓄よりも少ない金額で家族に残すことが出来ます。

③医療保障:医療保険

病気やケガで入院・手術した場合に保険金が給付されます。

終身タイプの医療保険が多く保険料は月額数千円のものが一般的です。

④ガン保障:ガン保険

ガンと診断された場合にまとまった一時金が給付されるものが一般的です。

ガンの場合は治療方法が様々なので、給付された一時金をもとに治療方法を選べると

いう考え方もあります。また、治療による休業なので収入が減ることもあるため、そ

の分を一時金でカバーすることも出来ます。

⑤貯蓄や運用:終身保険、外貨保険、変額保険

終身保険は支払期間を過ぎると解約金が支払総額を超えるものもあるため、貯蓄目的

で活用できます。ドル建てのものもあるため、為替リスク分散も出来ます。

まとまった資金を外貨の一時払いで運用する場合、長期間でみると円との利率の違い

から収益が期待できます。

以上のように、目的と保険の種類が分かれば、商品の見方も簡単になります。

商品によっては特徴があるものも

基本的には上記の流れで考えていきますが、実際には各社の商品性での違いも出てきます。

代表的なポイントをご紹介します。

①現役期間の死亡保障:定期保険、収入保障保険

リスク細分型での保険料の違いがあります。

タバコを吸わない、健康状態に特に問題がないと言った場合に、保険料が割引になる商

品も増えてきています。

②葬儀費用の死亡保障:終身保険、長期定期保険

終身保険の場合は、保険金額に対してトータルでいくら払うのかという違いも出てきま

す。利率の高いドル建て終身保険は、死亡保険金に対する支払保険料総額の割合は、円

建てのものよりも少なくなる傾向があります。

③医療保障:医療保険

入院の何日目から保障されるかの違いがありますが、最近では短期入院を重視する保険

長期入院を重視する保険など特徴のあるものが出てきています。

特約で通院や健康祝い金、介護、認知症などをカバーすることも可能です。

④ガン保障:ガン保険

ガン診断給付金が複数回給付される場合でも、何年毎に給付されるのかや、保障の範囲

で違いがあります。2回目以降の給付条件も商品によって様々です。

⑤貯蓄や運用:終身保険、外貨保険、変額保険

円建てと外貨建てでは利率に違いがあります。いつ使うものなのか・いつまで積立てる

のかで支払期間も考えておくことが重要です。

外貨建ては利率は高い一方で、当然為替リスクがあるので、時間を味方にして考えるこ

とも大事な要素になります。

以上のように、実際には商品ごとの注意点もありますので、しっかりと説明を受けて自分

の考え方にあったものを選ぶことがとても大切です。

相続の対策として生命保険が活用できます

基本的なしくみは上記の通りですが、相続対策で生命保険特有のメリットを活用すること

も出来ます。代表的なポイントをご紹介します。

①終身保険の活用で、より多くの資金をお子様等へ残す。

終身保険は支払総額よりも死亡保険金の方が大きくなるものが多いので、現金で残すよ

りも、多くの資金をお子様等へ残すことが出来ます。

利率の高い外貨保険であれば、為替変動を考慮しても円建てよりも効率が良いものもあ

ります。

②生命保険の非課税枠を活用し、相続税の軽減が可能です。

生命保険の死亡保険金には、相続時の非課税枠が設けられています。

保険金500万 × 法定相続人数

相続税が発生する可能性がある場合、まずは上記の非課税枠は有効に活用しましょう。

③受取人を指定できます。

生命保険では、死亡保険金受取人を指定できます。

これは、遺言で資産の受取人を指定することと同じ意味合いがあると言われます。

事前に、ご自身の意思で受取人や金額を指定できるということになります。

以上は代表的なポイントですが、生命保険は使い方によっては非常にメリットのある商品

です。生命保険もうまく活用することが大事ですね。

我が家にとっての必要な金額も試算してみましょう

死亡保険が必要な場合でも、金額は各家庭によって異なってきます。

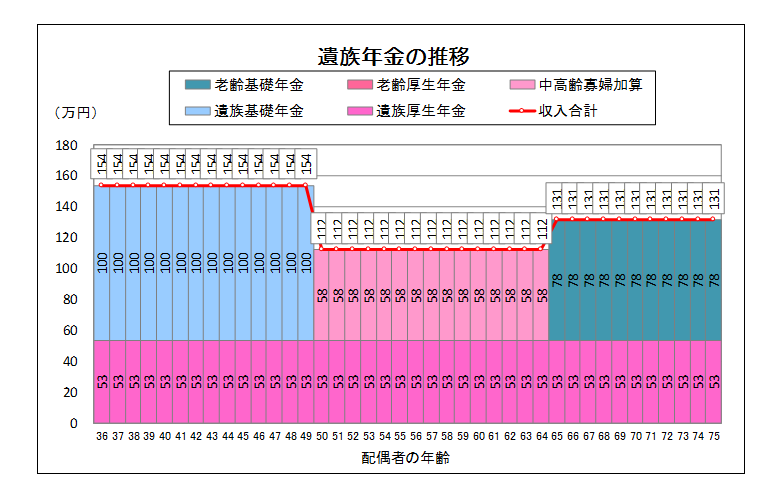

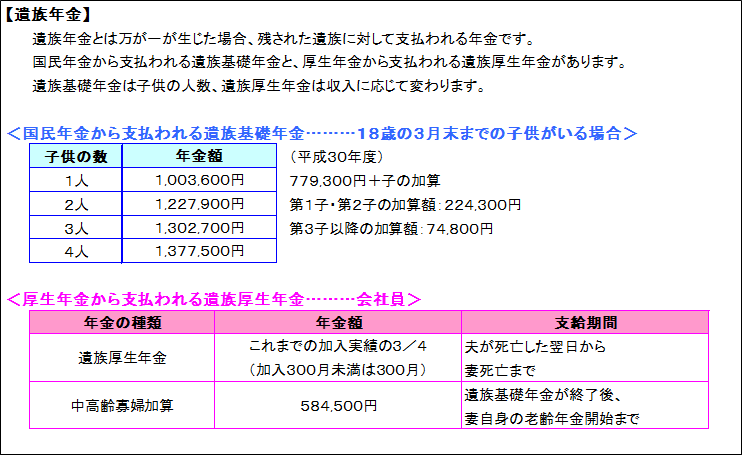

★まずは、国からの遺族年金がどれくらい給付されるかを確認。

「ねんきん定期便」から遺族年金を計算することが出来ます。

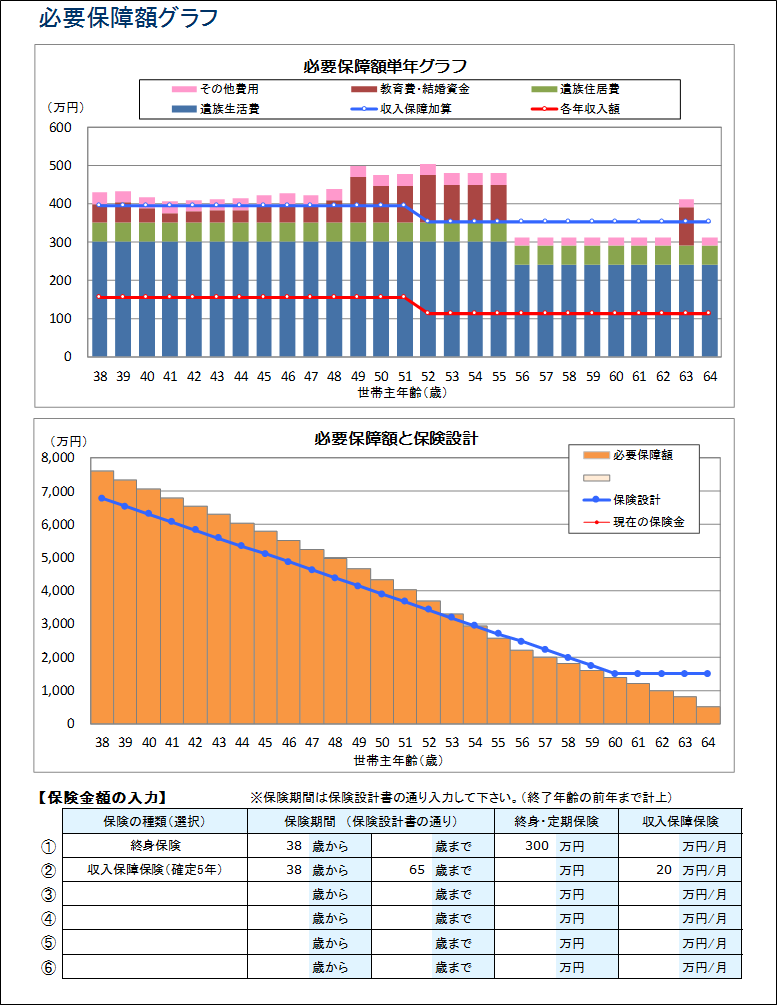

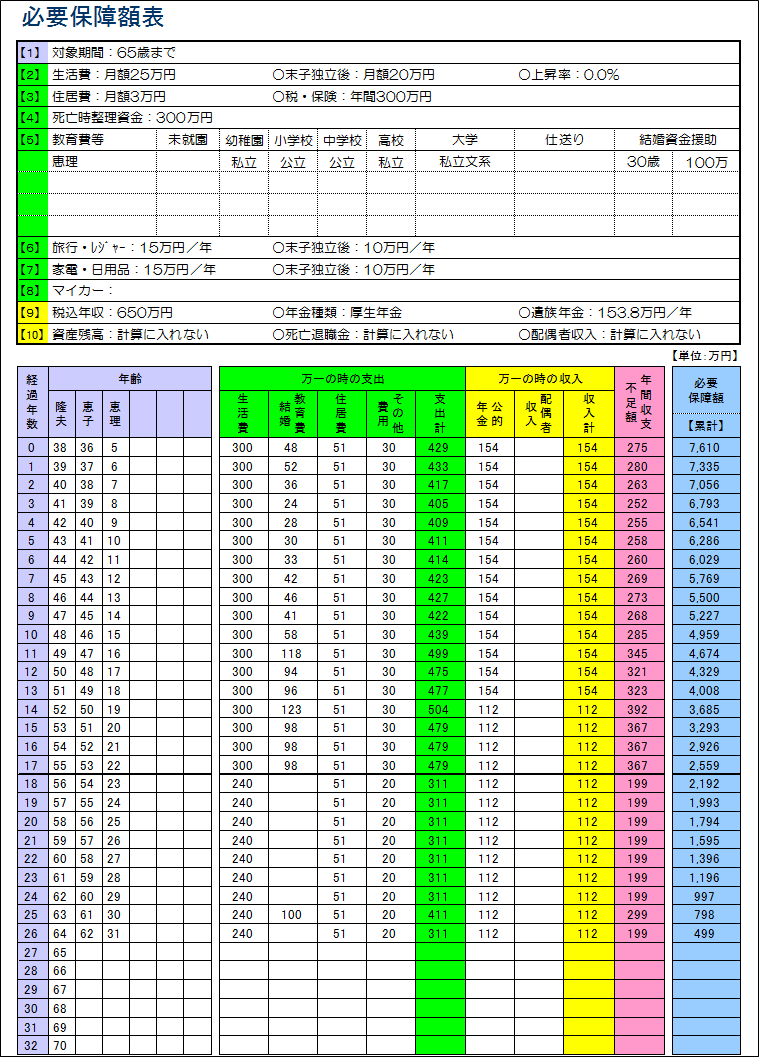

★次に、万が一があった場合の、家族の生活費・教育費・住居費などがどれくらい必要かを計算し、それに見合った保険のプランを考えます。

法人向け生命保険のポイント

保険に入る目的は?

法人でも生命保険はいろいろな目的で活用することが出来ます。

どのような不安があるのか、その不安を解消するためにどんな保険があるのかが大事。

①代表者の死亡保障:代表者が亡くなった場合に会社の損失を保障。

②従業員の死亡保障:従業員が亡くなった場合の会社や家族の損失を保障。

③事業計画に合わせた積立て:まとまった資金準備として解約金を活用できる保険もあり。

④退職金準備:退職金の準備を目的とした積立ても可能。

上記以外でも、法人として生命保険を有効に活用できます。

弊社サービスの流れ

お問合せからサービス提供開始までの流れをご説明いたします。

相談日程や場所の調整

お問合せ

平日はお仕事で忙しいという方のために、土日もご相談を受け付けております。

相談の進め方などもご希望をお伺いします。

お客様との対話を重視

ご相談

お客さまとの対話を重視することがモットーです。お客さまのお話にじっくりと耳を傾け、時間をかけて丁寧にヒアリングいたします。

弊社はフォロー体制も充実

分析・提案

①現在加入中の保険の分析、

②今のご家庭に合った保障内容の提案、

③新規加入が必要な方への商品案内。

弊社では、お客さまにご納得いただけないままお手続きを進めるようなことは一切ございません。一つでもご不明点がございましたら、お気軽にお申し付けください。